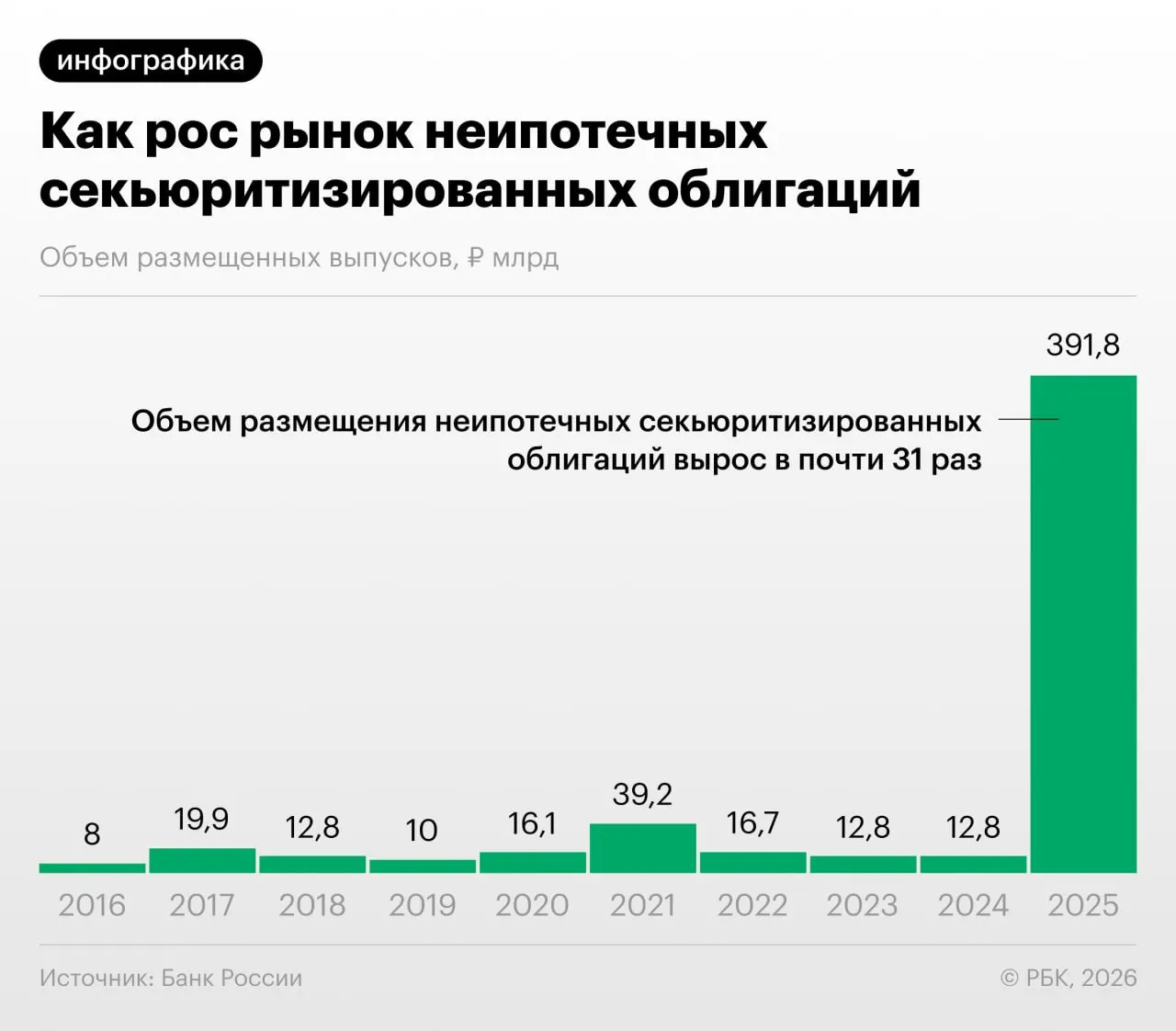

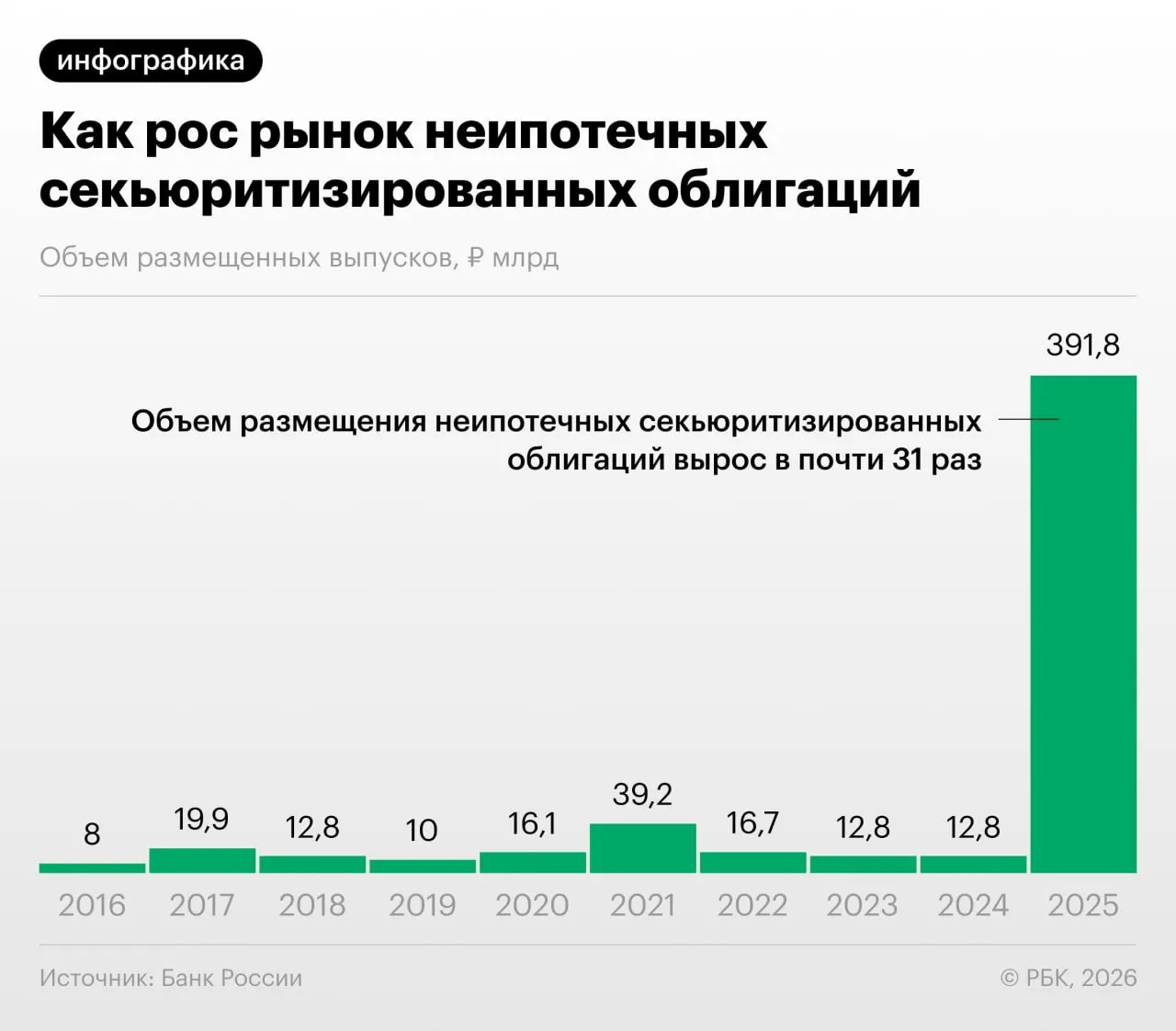

Банк России в Обзоре финансовой стабильности отметил резкий рост секьюритизации потребительских кредитов в 2025–2026 годах — то есть увеличилось размещение облигаций, обеспеченных розничными ссудами.

Как устроена «переупаковка»

Секьюритизация позволяет банкам переводить потребкредиты в ценные бумаги, что снижает нагрузку на собственный капитал. Однако регулятор отмечает, что практику используют и для регуляторного арбитража: участники рынка выкупают выпуски друг у друга и обмениваются портфелями кредитов.

Почему это вызывает озабоченность

Быстрый рост неипотечной секьюритизации повышает системные риски: сложность структуры выпусков затрудняет оценку качества активов, а частые обмены портфелями уменьшают прозрачность для инвесторов и надзорных органов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, затем производные на них, и эта пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — заявил управляющий директор одной из инвестиционных компаний.

Аналитики также обращают внимание на недостаток прозрачной информации о составе портфелей и условиях выпусков, что осложняет оценку реальной кредитной нагрузки и возможных потерь в стресс‑сценариях.

Регулятор и эксперты подчёркивают необходимость ужесточения раскрытия информации по таким выпускам и внимательного надзора, чтобы снизить риски для финансовой стабильности и защитить интересы инвесторов.